En la primavera de 2018, Opera Europa presentó un estudio que trazaba un panorama de los modelos financieros y los resultados artísticos de sus miembros, mediante una combinación de datos de dominio público y una encuesta a medida. Justo cuando las actividades de investigación de Opera Europa conseguían un nuevo impulso... la pandemia.

En el verano de 2023, Opera Europa renovó sus esfuerzos con el lanzamiento de una encuesta anual estándar entre sus miembros. ¿El objetivo? Crear un estudio transversal significativo de los miembros de Opera Europa.

Muchísimas gracias a todos los miembros que rellenaron las encuestas en verano de 2023 y 2024. Conocemos esa sensación de pesadumbre cuando recibes una solicitud en tu bandeja de entrada con otra cosa más que añadir a tu lista de «cosas por hacer». Sin embargo, también sabemos que disponer de un importante conjunto de datos anuales sobre el sector de la ópera y el ballet, comparables de año en año, nos permitirá comprender cómo evoluciona el sector, abogar en su nombre y apoyar a sus organizaciones con la mayor eficacia posible. Esperamos reforzar la investigación que realizamos en nombre del sector en los próximos meses y años, lo que nos permitirá a todos defender la ópera y la danza de forma aún más firme.

En Turín presentamos algunas de las principales conclusiones de nuestros tres conjuntos de datos (prepandemia y las dos encuestas anuales a los miembros). A continuación recapitulamos algunas de las principales conclusiones*.

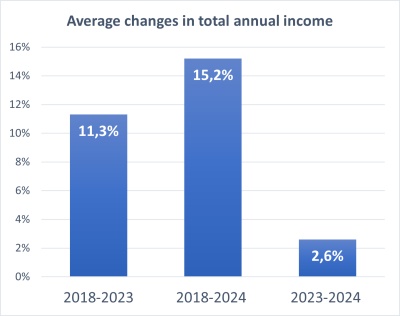

Ingresos medios (fig. 1)

De promedio, los ingresos anuales de los miembros han aumentado un 15,2% entre la época anterior a la pandemia y la temporada 2022-23. Sin embargo, no olvidemos que la inflación media en la UE en 2022 fue del 9,2% y en siete países superó de hecho el 15%. En toda la UE, la inflación fue superior al 17% para el agua, la electricidad y el gas.

Detrás de la trayectoria positiva general de los ingresos anuales medios se esconde un panorama más complejo. Una de cada cuatro organizaciones declaró una disminución de sus ingresos anuales entre la prepandemia y la postpandemia. Estas disminuciones oscilaron entre el 1,3 % y el 23,3 %. En los datos más recientes, hay ahora una mayor proporción de organizaciones que declaran una disminución de los ingresos anuales, aunque esas disminuciones son menos drásticas que en épocas anteriores.

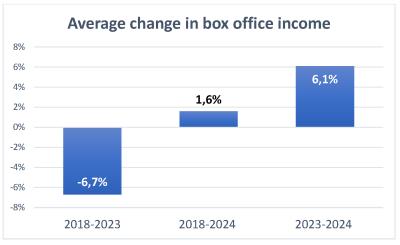

Ingresos de taquilla (fig. 2)

Entre los participantes en la encuesta de Opera Europa de 2024, los ingresos de taquilla oscilan entre 8500 euros y ¡casi 80 millones! En general, el impacto en los ingresos de taquilla provocado por la pandemia se está invirtiendo. Es difícil discernir patrones en función del país o la región, aunque se puede observar que los festivales obtuvieron resultados más sólidos en taquilla que los modelos de temporada o repertorio.

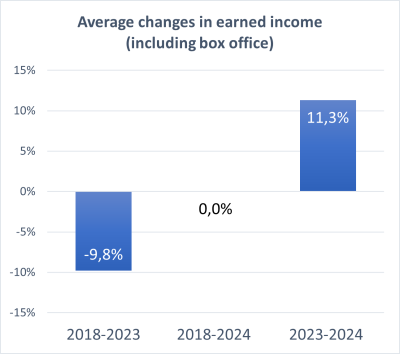

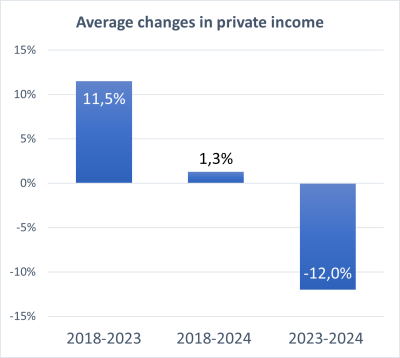

Ingresos salariales y privados (figs. 3 y 4).

Los datos sobre ingresos propios y privados cuentan una historia fascinante. Como era de esperar, los primeros siguen el mismo patrón que los ingresos de taquilla: un golpe durante la pandemia, que se estabilizó cuando el mundo volvió a una cierta normalidad y comenzó a crecer en las dos últimas temporadas. Los ingresos privados, en cambio, muestran el patrón opuesto, haciendo pensar que las organizaciones están teniendo que compensar las pérdidas de ingresos privados con nuevos enfoques para asegurar los ingresos.

Porcentaje medio de entradas vendidas

Como promedio, los participantes en la encuesta de 2023 declararon haber vendido el 69,2% de las entradas disponibles. Sin embargo, los resultados individuales oscilan entre el 95,9% en el extremo superior y tan sólo el 14,3% en el caso de los que tienen más dificultades con la venta de entradas. Los resultados de 2024 muestran un sector que avanza en dirección positiva: 78,1% de las entradas disponibles vendidas de media, y resultados individuales que oscilan entre el 43,6% y el 97,3%. En los datos de 2023, el 16% de las empresas vendían menos del 50% de las entradas disponibles. En los datos de 2024, ese grupo es sólo el 2%.

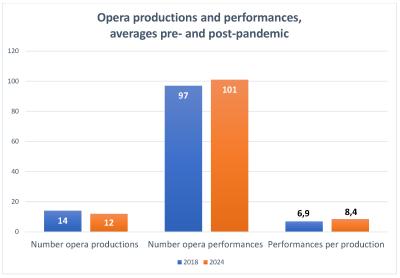

Número de producciones y representaciones (fig. 5).

Para explorar este aspecto, filtramos los resultados y realizamos un «estudio longitudinal de panel», es decir, observamos las variaciones de los datos del mismo grupo de encuestados a lo largo del tiempo. Los resultados muestran que, en comparación con la época prepandémica, las compañías presentan de media series más largas de menos títulos de ópera. Mientras que el número de representaciones de ópera ha aumentado ligeramente en un 4 %, el número de producciones ha descendido en un 14 %. En promedio, mientras que en la época prepandémica las compañías ofrecían 6,9 representaciones por título, ahora ofrecen 8,4.

Mirando al futuro

En primavera de 2025 lanzaremos la próxima edición de la encuesta a los miembros de Opera Europa. Sin duda, nos encantará contar con su participación. Mientras tanto, seguimos recibiendo las respuestas de los miembros a las encuestas de 2023 y 2024. De este modo, obtendremos datos sólidos para futuras comparaciones. Si tiene alguna duda o pregunta sobre las actividades de investigación de Opera Europa, no dude en escribir a hannah@opera-europa.org.

Nota: cada encuesta recoge datos sobre la temporada o el ejercicio anterior, según cómo hayan recopilado los datos las empresas. Por lo tanto, las etiquetas de los gráficos que indican 2023 se refieren a la temporada 2021-22 o al ejercicio fiscal 2022. Los datos recopilados en 2018 se refieren a varios periodos de 12 meses entre 2015 y 2017. Los datos de ese periodo no están totalmente normalizados con la encuesta a los miembros, pero algunos cruces permiten establecer comparaciones significativas.